Когнітивні здібності людини не змінюються з віком, але чи залежить від них, стане дитина у дорослому віці багатою або буде жити в боргах? Науковці знайшли відповідь.

Вчені – люди незвичайні. Час від часу вони ставлять перед собою питання, які, здається, не мають жодного відношення до реального життя. Деякі з них можуть здаватися нам навіть дещо дискредитаційними: коли предметом вивчення стають расові чи гендерні відмінності, частина суспільства неодмінно обурюється. Але наука, якою б дивною вона нам не здавалася, не оперує категоріями «добре» чи «погано». Мета науковців – дізнатися правду.

Одне з таких потенційно скандальних досліджень було опубліковане влітку минулого року в PLOS.

В його основі лежать дані, зібрані під час багаторічного британського дослідницького проєкту «Національне дослідження розвитку дитини». Ще у 70-роки минулого сторіччя група науковців відібрала близько 6000 сімей з дітьми та провела їхнє дослідження. Зокрема у віці 10 років учасники проєкту проходили стандартизовану оцінку когнітивних здібностей. Протягом десятків років потому первинно зібрані дані збагачувалися різноманітною інформацією про учасників, зокрема й під час одинадцяти опитувань.

Ця робота стала чудовою базою для тисяч науковців, в тому числі тих, про роботу яких зараз поговоримо.

Розумні не беруть кредитів?

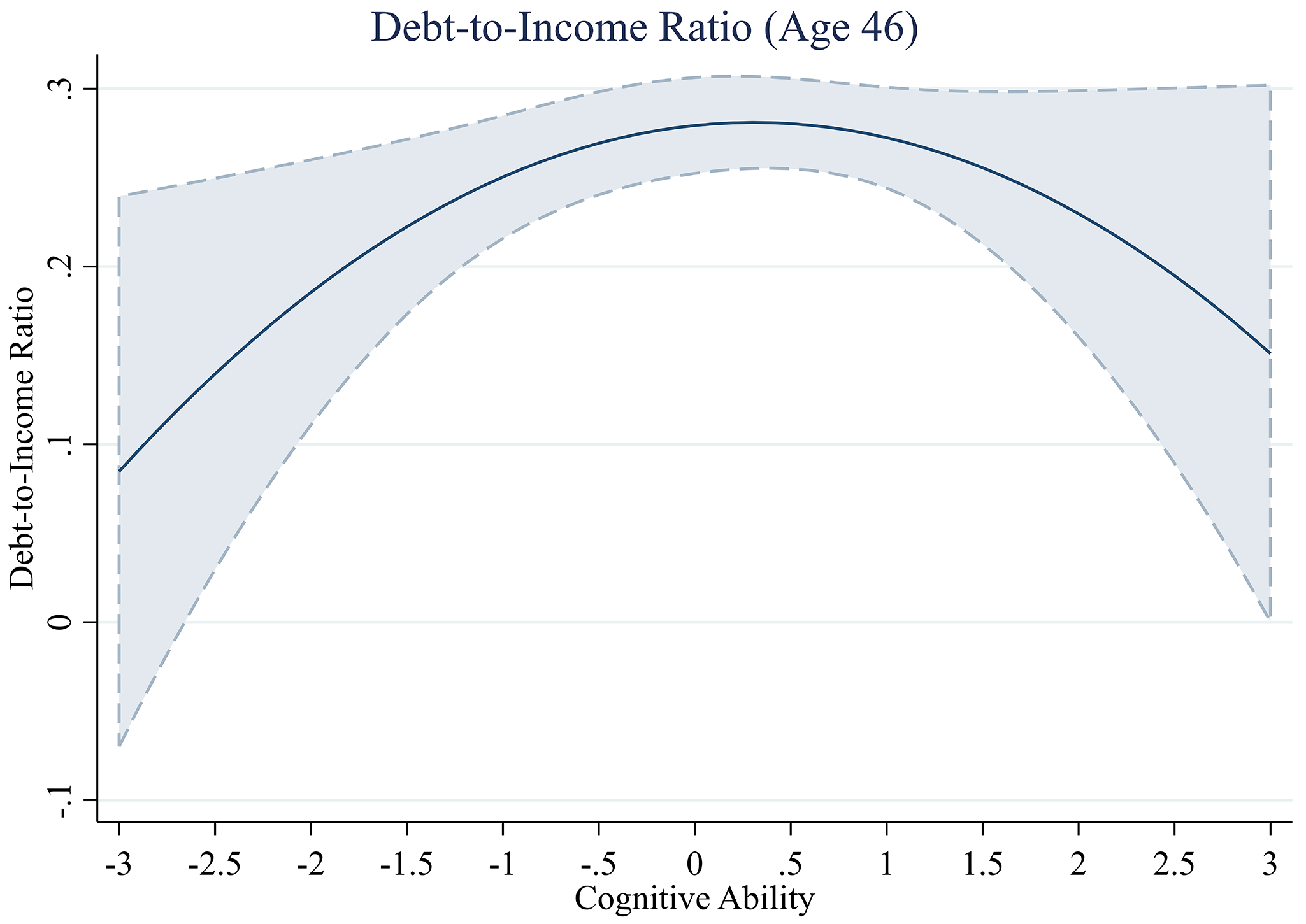

Одне із справді важливих відкриттів з точки зору практичного застосування, яке вдалося зробити науковцям, полягає в тому, що залежність між закредитованістю та когнітивними здібностями не є лінійною. Виявилося, що люди з найвищими та найнижчими когнітивними показниками майже однаково байдужі до кредитування. А найбільше кредитів беруть люди із середніми показниками.

Якщо розділити заборгованість за кредитами на доходи респондента, тобто вирахувати ту саму закредитованість, то у людей з найнижчими когнітивними здібностями вона в середньому не перевищує 10%. В людей за найвищими – 15%. А у «міцних середнячків» торкається 30%.

Це не надто надійний висновок, зважаючи на дуже значний діапазон отриманих значень, який на графіку позначений сірою зоною (довірчий інтервал), але навіть з цим застереженням очевидно, що люди з найнижчими когнітивними здібностями менш закредитовані.

Пояснень цьому феномену автори роботи не дають. Реальних причинно-наслідкових зв’язків вони не з’ясовували. Але висловили кілька гіпотез. Наприклад, пояснення може критися в обмеженому доступі до кредитування: такі люди рідше отримують вищу освіту, що включається у розрахунок кредитного ризику. Або ж вони самі намагаються уникнути кредитів через складність сучасних фінансових продуктів: можливо, гроші в розстрочку здаються їм занадто небезпечними знову ж через освітню специфіку. Та як би там не було, пишуть автори дослідження, висновок має стати корисним для регуляторів фінансових послуг та парламентарів: зусилля в частині подолання надмірної закредитованості слід спрямовувати на людей із середніми показниками когнітивних здібностей.

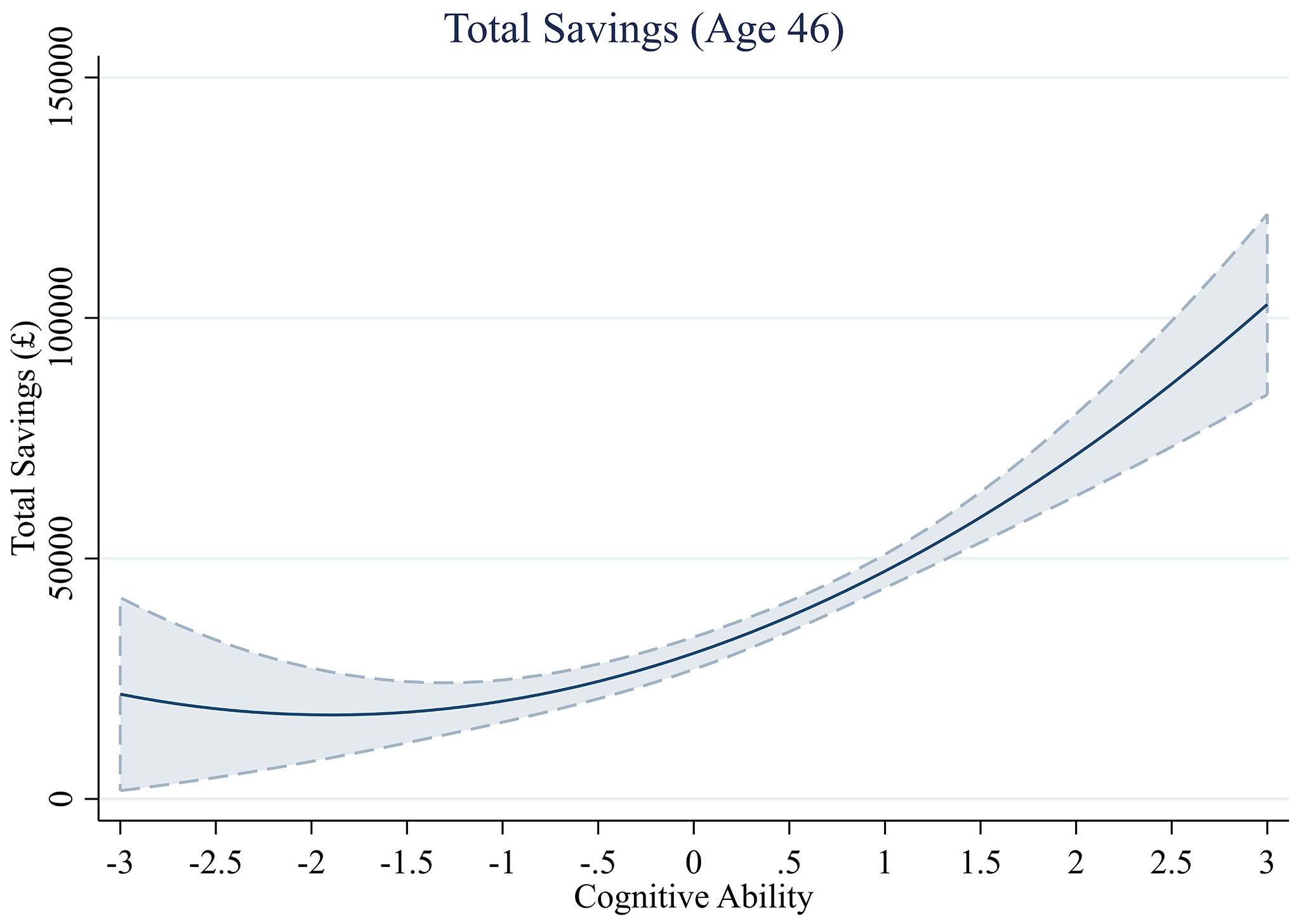

Розумні більше заощаджують?

Відповідь на це питання однозначна – так. В усіх фінансових питаннях, що стосуються заощаджень, люди з найвищими когнітивними показниками мали суттєво вищі результати. Вони мали вчетверо вищий абсолютний показник загальних заощаджень. Та з 90% ймовірністю вже у 42 роки були учасниками добровільного пенсійного страхування, у той час як на протилежному кінці шкали когнітивних здібностей вона не перевищувала 50%.

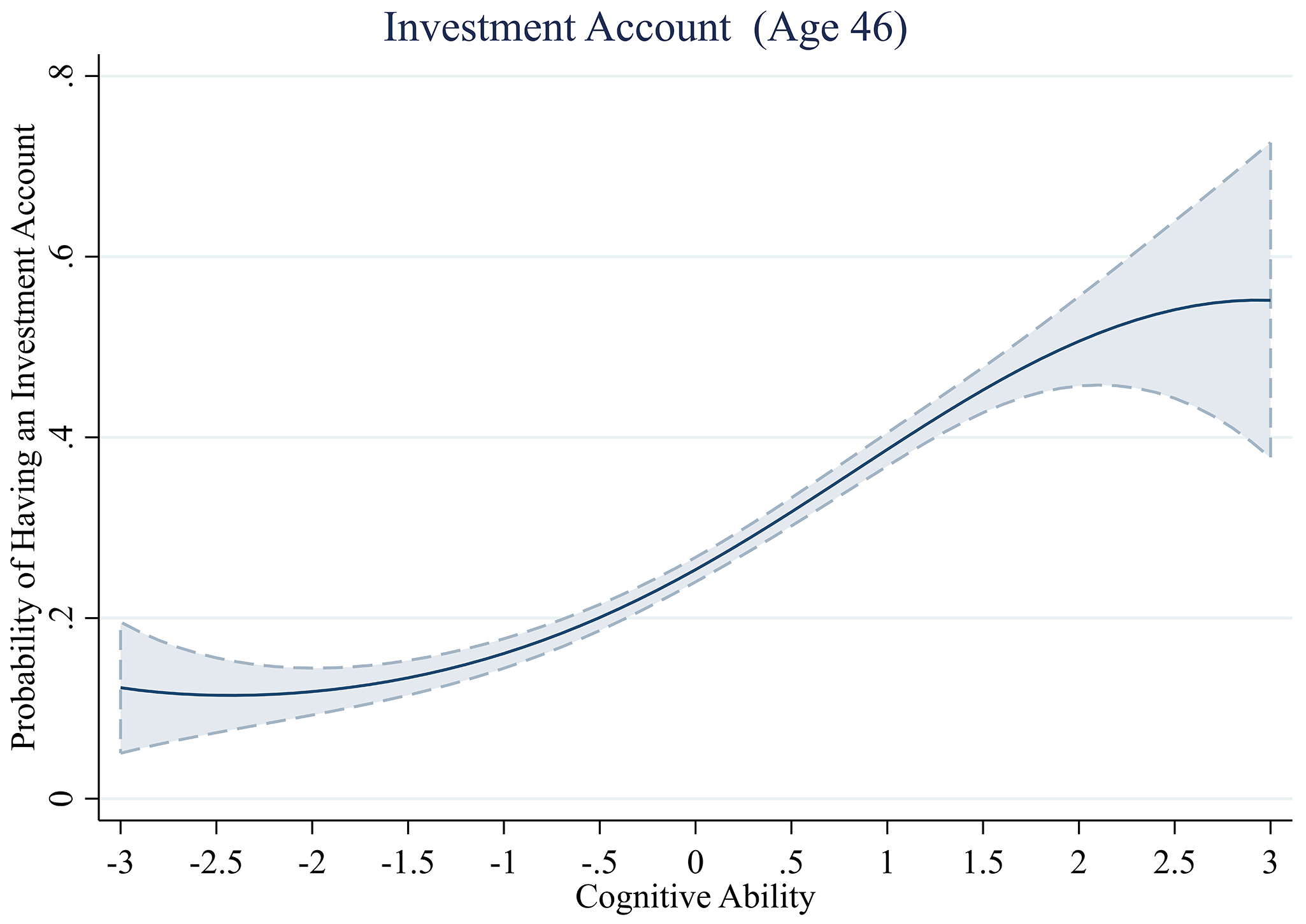

Значно вищою для них була і ймовірність мати інвестиційний рахунок у 46 років: 60% проти 10%.

Пояснення цього спостереження може лежати не тільки в площині освіти. А ще й у загальному рівні доходів. Очевидно, що заощаджувати гроші та шукати способи їх інвестування набагато легше, коли вони є. Ба більше, автори роботи зазначають, що на показники дуже суттєво впливав рівень фінансового благополуччя родини, коли дитину включали в дослідження у віці 10 років.

Розумні менше нервуються?

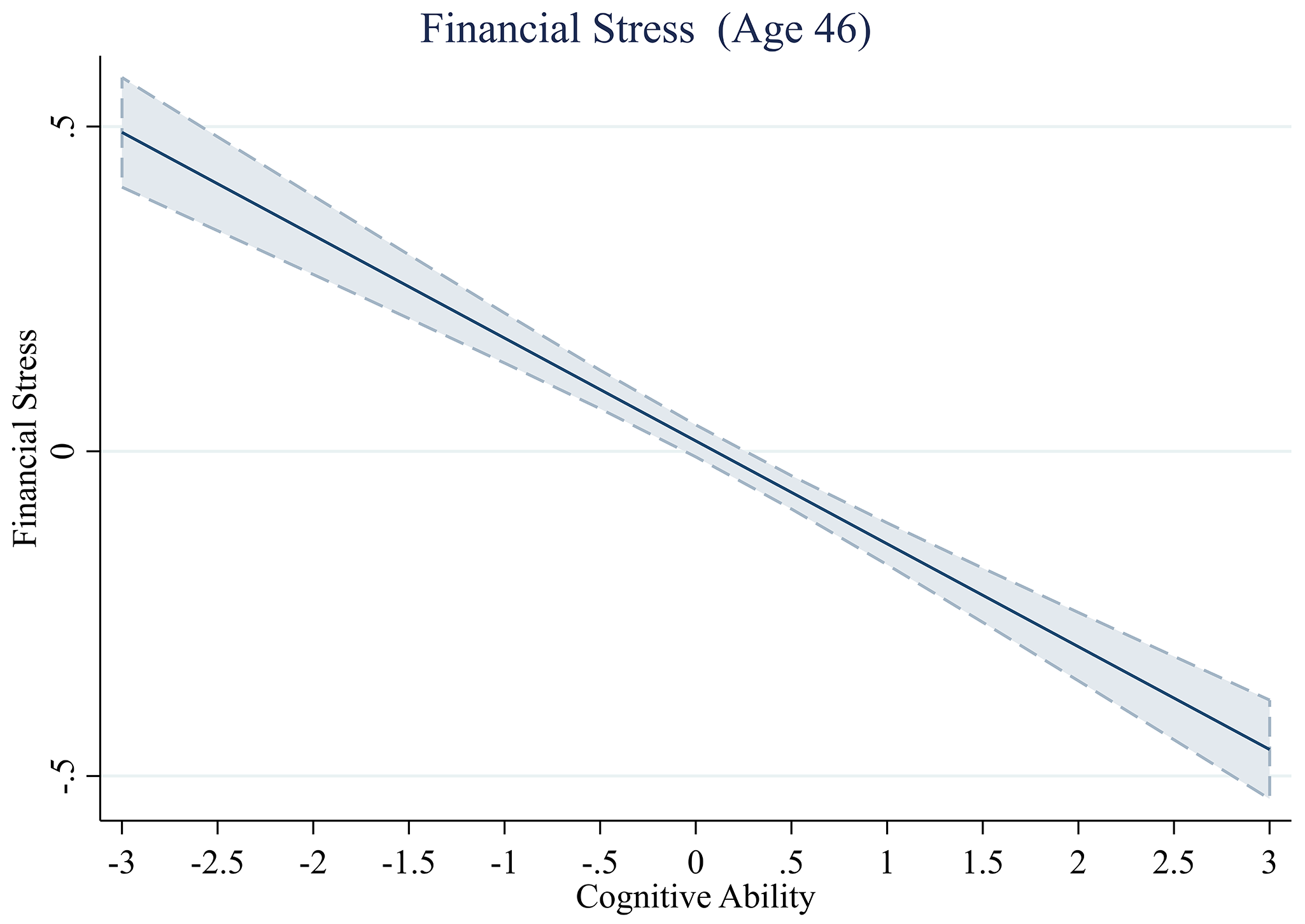

Всі наведені вище висновки можна в тій чи іншій мірі ігнорувати. Фінансову грамотність за бажання можна сформувати, так само нескладно відкрити інвестиційний або пенсійний рахунок. А от що насправді важливо, так це суб’єктивне відчуття фінансового благополуччя. В даному випадку критерієм його вимірювання стало відчуття фінансового стресу: наскільки «боляче» люди переживають брак коштів.

Автори роботи не виявили кореляції між когнітивними здібностями та фінансовими труднощами. Тобто вони траплялися приблизно з однаковою частотою в усіх учасників дослідження. Але люди з нижчими когнітивними показниками демонстрували радикально сильніший рівень стресу, ніж учасники з найвищими показниками. Ймовірно, це пов’язано саме із меншим рівнем заощаджень, як подушки безпеки. Можливо, з загальною невпевненістю в собі.

Що з того?

Насамперед зазначу, що слід з великою обережністю ставитися до термінів «найвищі» та «найнижчі» когнітивні здібності. В дослідження включали цілком здорових дітей, тож не треба перебільшувати ані верхню, ані нижню межу цих понять.

Крім того, варто зважати на значний вплив сім’ї на результати фінансового благополуччя дитини у дорослому віці. Скоріше за все йдеться навіть не стільки про кількість грошей, які є вдома, скільки про базові фінансові навички, які дитина переймає від батьків.

Якщо ще в дитинстві бодай трохи перейматися фінансовою грамотністю дитини, вчити її заощаджувати, керувати власними грошима, говорити про складні фінансові матерії простою мовою, можна скласти непоганий фундамент її майбутнього фінансового благополуччя. Ймовірно, фінансового генія виховати й не вдасться, але здорові фінансові звички точно не будуть зайвими у дорослому житті.