Рассрочка, оплата частями или, как стало модно говорить в банковских кругах, BNPL (buy now pay later) стремительно набирает популярность по всему миру. Но одним короткий беспроцентный заем на приобретение товаров кажется глобальной экономической панацеей. А другим – опасным трендом, который погрузит молодежь в долговую ловушку.

Весной 2023 года в журнале поведенческих и экспериментальных финансов, являющимся частью авторитетного научного издательства Elsevier, была опубликована совместная работа ученых из Чикагского и Ноттингемского университетов, в которой авторы подвергают сомнению безопасность всей модели BNPL.

В основе их оговорок лежит тревожная статистика: 42% платежей по оформленной в США рассрочкой уплачивались за счет кредитных средств – с кредитной карты, овердрафта или займа в зарплату. Учитывая, что покупки с оплатой частями пользуются наибольшей популярностью среди молодежи, такое финансовое поведение может привести к формированию чрезмерной долговой нагрузки на молодое поколение. Следовательно, констатируют авторы работы, регуляторным органам следует уделить внимание растущему бешеным темпам сегменту рынка и начать устанавливать правила и ограничения.

Глобальный тренд

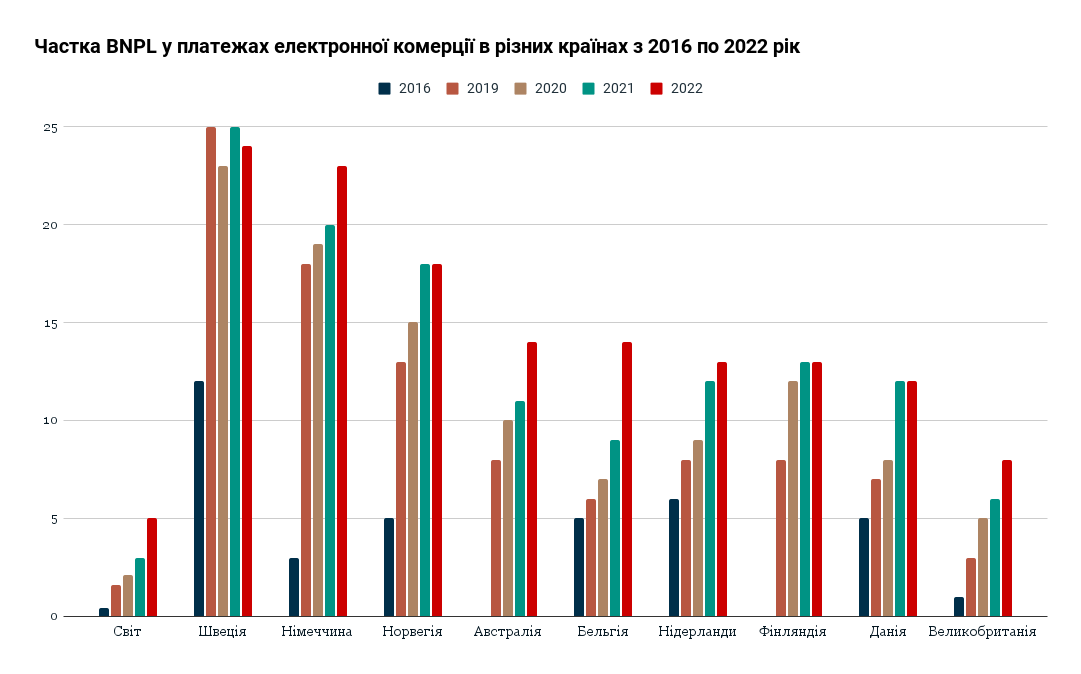

Оценки мирового рынка беспроцентной рассрочки сильно разнятся. Скажем, по подсчетам Precedence Research, объем этого сегмента в 2022 году составил более $753 млрд. А за 10 лет он вырастет до $9,2 трлн.

Spherical Insights & Consulting приводит гораздо более скромные цифры, оценивая глобальный рынок BNPL в 2022 году в $25,4 млрд с прогнозом роста до $160 млрд к 2032 году.

Данные - Statista

Такой разрыв не следует считать чем-то удивительным. Во-первых, следует учитывать специфику этой кредитной модели. Во-вторых – на регуляторные особенности. В большинстве стран мира BNPL является фактически дерегулированной деятельностью, которую в большинстве своем проводят финтех-компании, не имеющие банковской лицензии. Большинство из них фондируется частным капиталом. По состоянию на декабрь 2023 года исследователи сообщали лишь о двух крупных компаниях – Affirm и Sezzle, вышедших на публичные рынки акций.

С одной стороны, это усложняет подсчет реального размера рынка, с другой – создает потенциальную проблему, о которой и пишут ученые из Чикаго и Ноттингема. Проблема в том, что финтех-компании, работающие вне рамок строгого «финансового» регулирования, в большинстве своем игнорируют классические банковские правила оценки платежеспособности заемщиков. Во многих случаях они даже не передают информацию о них в бюро кредитных историй.

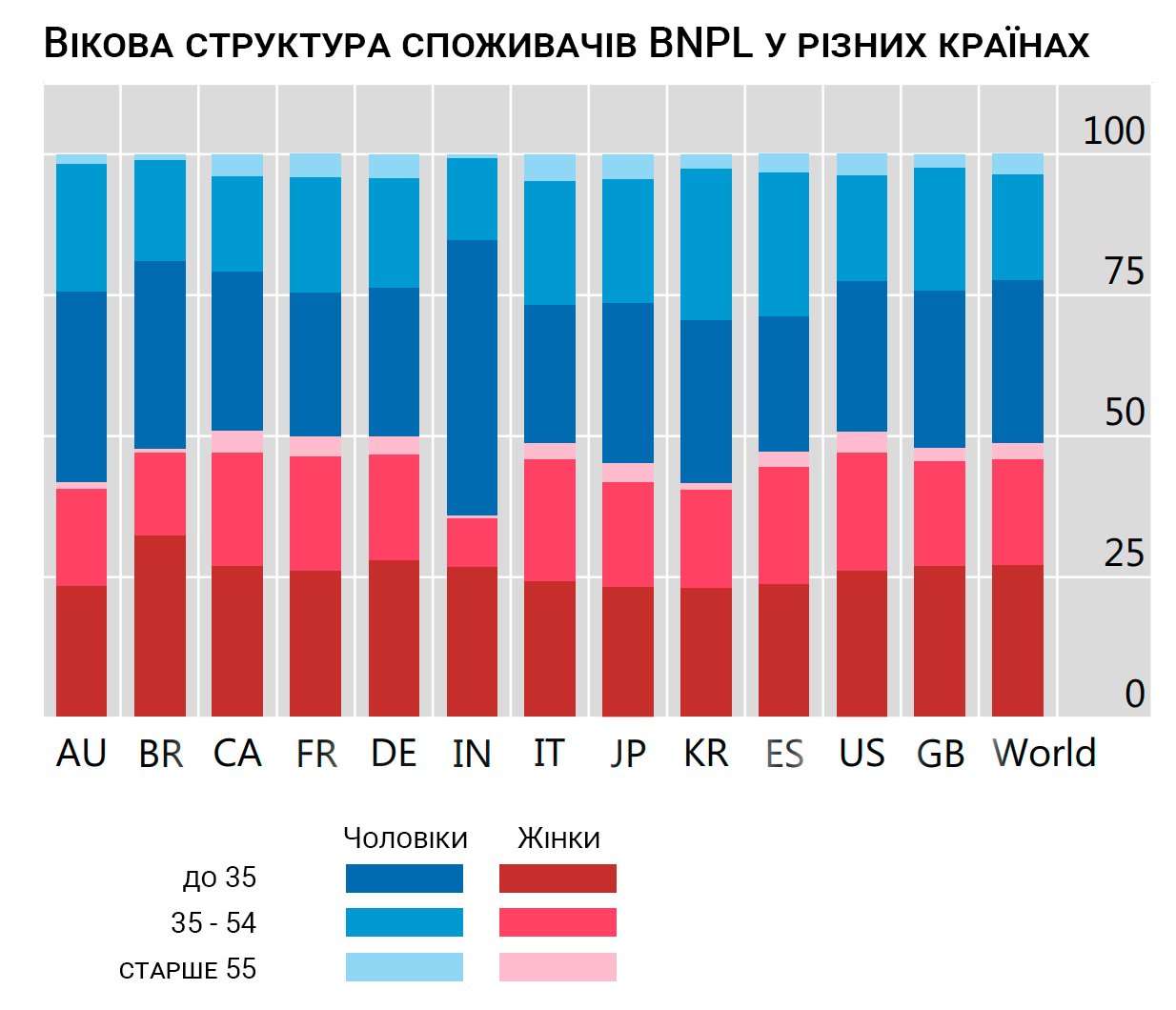

При этом же наибольшей популярностью покупки в рассрочку пользуются среди молодежи. Более половины пользователей BNPL – люди в возрасте до 35 лет. Это самая большая доля среди всех возрастов. А теперь вспомни другую цифру из первой части статьи – в Соединенных штатах 42% платежей за рассрочку проходят за счет кредитных средств. И тебе станет понятно, почему ученых так беспокоит оплата по частям.

Данные – bis.org

Украина – безопасная зона?

Для украинцев, правда, все приведенные цифры и выводы не более чем интересным наблюдением. BNPL в нашей стране развивается банками и отдельными лицензированными финансовыми учреждениями, также регулируемыми Национальным банком. К тому же, сложная экономическая и военно-политическая ситуация заставляет кредиторов сдерживать риск-аппетит и повышать требования к потенциальным заемщикам. В таких условиях следует говорить скорее о сдержанном потенциале развития сегмента BNPL, чем о чрезмерной закредитованности людей.

Военные риски и дороговизна денег – далеко не единственная проблема, сдерживающая развитие программ оплаты частями на украинском рынке. Мировая мода на рассрочки, спровоцированная выходом на рынок финтех-стартапов вроде шведской Klarna, довольно быстро добралась и до нашей страны. Но выход на рынок почти одновременно многих участников создал в сегменте некий Дикий Запад. По крайней мере, с точки зрения рядового потребителя.

Некоторые банки предлагают клиентам одновременно несколько программ рассрочки и программу оплаты частями. Причем далеко не все они беспроцентны, поэтому фактически представляют собой обычные потребительские кредиты, «упакованные» в рассрочку, что создает масштабную путаницу у изголовья потребителей.

И это само по себе потенциальная проблема. Как для развития рынка, так и финансовой безопасности заемщика. Одно дело, когда человек берет кредит, даже дорогой, понимая подлинную его стоимость. Другое – когда он уверен в отсутствии комиссий и процентов, но за обманчивым названием рассрочка скрывается кредит под более 50% годовых.

Что делать?

Обе проблемы – и западная, и украинская – могут решаться разными путями. Упомянутые в начале статьи ученые прозрачно ро намекают на необходимость регулирования рынка, установления на уровне государства единых правил для игроков и требований к оценке платежеспособности клиентов. Для Украины эта модель вряд ли правильная, ведь текущего регулирования более чем достаточно для выполнения поставленной задачи. Особенно с учетом недавно проголосованного закона, ограничивающего максимальный размер ставки и имеющего в ближайшей перспективе предоставить рынку четкие требования к оценке платежеспособности заемщика.

Другим путем пошли в Австралии, где ключевые игроки рынка создали кодекс практики BNPL - добровольный комплекс правил поведения, определяющий наилучшие практики и стандарты для поставщиков BNPL, в частности, предоставление четкой и прозрачной информации клиентам, предложение справедливых и гибких вариантов погашения и защиту клиентов от потенциальной вреда. Нужно ли что-то похожее делать в нашей стране – вопрос, конечно, сугубо дискуссионный.

Напоследок добавлю, что Unex Bank также является активным участником рынка BNPL, поскольку имеет монобрендовую карточку рассрочки Мед, которая является классическим BNPL-продуктом. Все покупки, совершаемые картой в партнерской сети, оплачиваются равными частями в течение следующих месяцев (от одного до 12). Это максимально прозрачная программа оплаты по частям – без процентов, авансов, комиссий и каких-либо переплат.