Гроші люблять тишу – це твердження, мабуть, знає навіть дитина. Хоча насправді в ньому не так вже багато сенсу. А от набагато більш глибока фраза «гроші мають працювати» відома не настільки широко. У той час як саме з неї варто було починати будь-які уроки фінансової грамотності, курси для інвесторів-початківців та майстер-класи із сімейного бюджетування. Адже саме ця фраза містить усю суть фундаменту сучасної економічної моделі.

Пересічний громадянин сприймає гроші як матеріальне благо, еквівалент вартості товарів та послуг. Але це лише одна сторона істини. Для інвестора чи банкіра, бізнесмена чи підприємця гроші – насамперед це ресурс. Щоб їхати, машині потрібен бензин. Щоб розвиватися бізнесу, а в більш широкому розумінні й економіці в цілому, необхідні гроші. В такому вимірі гроші стають самодостатнім ресурсом, а не лише способом виразити цінність.

Депозит це

Найпростіша модель, що дозволяє зрозуміти сутність фрази «гроші працюють» - звичайний банківський депозит. З точки зору простої людини, депозит – це рахунок у банку. Якщо покласти гроші на депозит, фінустанова платитиме власнику грошей винагороду, що виражена у відсотках річних.

Але з точки зору економіки процес набагато складніший. Як такому банку гроші вкладників не дуже й потрібні. Він не купує за них квартири чи машини, не будує фабрики та заводи. Але банк виступає посередником. Організацією, що здійснює перерозподіл вільних грошей одних людей чи компаній до інших. Звісно, не назавжди, а лише на певний, суворо визначений час. І також не безкоштовно.

Іншими словами, коли ти відносиш гроші на депозит, відсотки тобі платить зовсім не банк. А умовний сусід-підприємець, що взяв у банку позику, відкрив у твоєму будинку піцерію. Він заробляє, продаючи тобі смачну піцу зі скоринкою, частину прибутку залишає собі, частину віддає банку, сплачуючи кредит та відотски за його користування. В свою чергу невеличку частину цих відсотків банк залишає собі. Щось йде на податки, але більша частина переходить до вкладника у вигляді нарахованих на банківські депозити відсотків.

Зрештою усі у виграші: ти можеш вкласти гроші, сусід має змогу залучити кредит, щоб відремонтувати приміщення та придбати піч, банк отримує винагороду за роботу по залученню депозиту та розміщенню кредита. А гроші працюють.

Депозити

В широкому сенсі депозитом можна назвати будь-яке тимчасове зберігання чого-завгодно. Наприклад, купуючи напій у скляній тарі, ти кладеш на «пляшковий депозит» невеличку суму, яку можеш забрати, якщо повернеш її виробнику. Фактичним депозитом є й решта, що ти зараховуєш на бонусну картку супермаркету, щоб не класти дріб’язок у кишеню.

Що таке депозит з точки зору банку? Це гроші, які фінустанова бере у вкладника на чітко визначений в договорі строк та з обов’язком повернути крім основної суми ще й винагороду у вигляді нарахованих відсотків.

Відсотки по депозитах

Ставки депозитів – один з ключових параметрів банківського вкладу. До речі, разом із ними Національний банк України включає до істотних характеристик, тобто найважливіших параметрів депозитів, ще й строк розміщення коштів та валюту вкладу.

Відсотком називають винагороду, яку банк сплачує власнику коштів за можливість користуватися його заощадженнями. У загальній практиці ставки депозитів розраховуються у відсотках річних. Фактично це означає, скільки додатково власник коштів отримає винагороди, якщо гроші розміщуватимуться на рахунку 365 днів. Звісно, строки депозитів бувають різними, отже фактична сума нарахованих відсотків буде пропорційно зменшуватися чи збільшуватися, якщо гроші лежатимуть на вкладі менше або більше 365 днів. Пізніше, на окремих прикладах я покажу, як саме розрахувати розмір винагороди. А поки зверну увагу на іншу залежність.

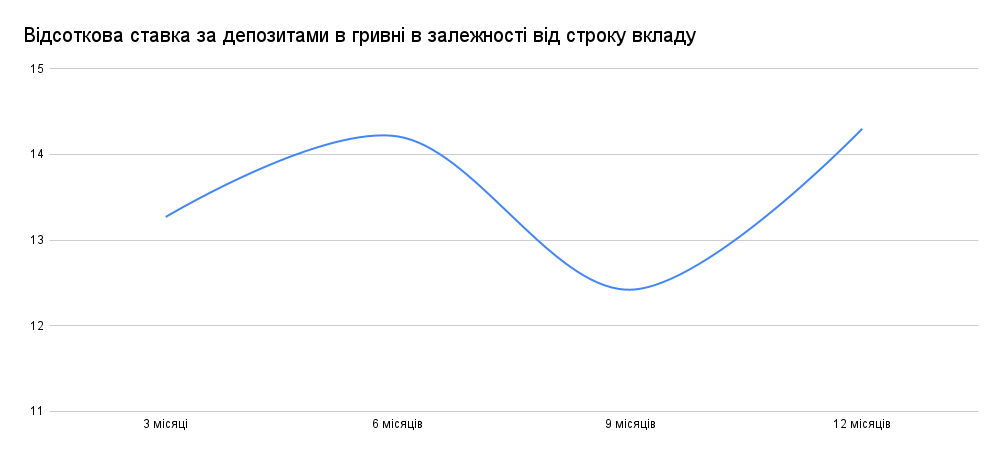

Вартість грошей, тобто в нашому випадку розмір відсоткової ставки, залежить від строку, протягом якого можна ними користуватися. В залежності від економічної ситуації та поточного регулювання центрального банку найбільш коштовними можуть бути як короткі, так і довгі гроші. Якщо побудувати графік залежності відсоткової ставки від строку вкладу, ми отримаємо так звану криву дохідності. Економісти можуть ставити по ній діагноз економічному здоров’ю країни, а пересічні громадяни зрозуміти, за якого строку можна заробити найбільше на депозитах.

Ось приклад кривої дохідності депозитних вкладів населення, побудований за даними індексу UIRD у травні 2023 року. Це вкрай нетипова форма графіку, що є наслідком війни та антикризових заходів Національного банку. Але вона дає наочно зрозуміти, що у травні 2023 року найбільше можна було заробити на тримісячних депозитах та вкладах строком 12 місяців.

Як працює депозит і до чого тут інфляція

Здавалося б, навіщо класти гроші на депозит одразу на рік, якщо в таких умовах можна отримати той самий відсоток на тримісячному вкладі. Але тут до простого арифметичного розуміння ситуації слід додати ще кілька важливих вступних даних.

Перш за все – облікову ставку НБУ. Адже саме вона через більш складні монетарні логічні ланцюжки найсильніше впливає на відсотки по депозитах. В свою чергу Національний банк, визначаючи облікову ставку, орієнтується перш за все на показник інфляції. Тут працює просте правило – більше інфляція, більше ставка.

Залишимо поза дужками, чому відбувається саме так та зосередимося на більш прикладних відсотках по депозитах та інфляції. У конкретній ситуації травня 2023 року інфляція стрімко уповільнювалося а Національний банк, за власним прогнозам, мав почати знижувати облікову ставку вже у вересні-жовтні. Це б означало, що восени ставки за депозитами мали б почати знижуватися.

Якщо за таких умов відкрити депозит на три місяці у червні-липні, виникає цілком реальна ймовірність, що по завершенню строку вкладу на ринку вже не буде таких привабливих відсотків. Якщо у той же час оформити депозит на рік чи навіть більше, можна зафіксувати ставку для себе на значно більший строк. Банк не має права змінювати умови вкладу під час дії договору. Отже коли за новими депозитами банки вже даватимуть умовні 10% річних, розумний вкладник все ще отримуватиме під 20% річних.

Нарешті, слід зважати ще й на той факт, що вклад – це хороший спосіб захистити заощадження від інфляції.

Депозитний рахунок це спосіб вберегти гроші

Інфляція, на відміну від широкого розуміння, не є показником зростання цін. У більш коректному розумінні це процес втрати грошима їх купівельної спроможності. Просто одним з найзручніших способів виміряти величину цих втрат є порівняння цін. Якщо кілограм картоплі коштував рік тому 10 гривень, а тепер 20, гроші знецінилися рівно вдвічі.

Загалом, інфляція є цілком природнім процесом і за невеликих показників свідчить про здорову економіку, що розвивається. Але коли гроші знецінюються швидше, ніж 2-5% на рік, є проблеми. Для економіки загалом за показників в межах 10% вони не критичні, але вже досить сильно відчуваються громадянами.

Особливо це стосується заощаджень. Якщо твої гроші лежать під умовною подушкою, тобто не інвестовані у активи, бізнес чи депозити, вони щороку втрачають відсотки за рахунок інфляції. За останні 22 роки Україна пережила кілька інфляційних хвиль і лише два відносно коротких періоди цінової стабільності. І це дуже суттєво позначилося на купівельній спроможності гривні. Не віриш? Якщо б у 2000 році ти б відклав до скарбнички 1000 гривень, зараз би там залишилося лише 38 гривень й 42 копійки. Не в буквальному сенсі, звісно, а з точки зору того, що можна купити за відкладені гроші.

Депозитний рахунок захищає від таких втрат. Іноді, як от більшу частину 2022 року, лише частково. Але здебільшого, як от починаючи із квітня 2023-го – повністю. Правило просте: якщо ставка за вкладом більша за інфляцію, твої заощадження зростають. Якщо менша – зменшуються. Це додаткова мотивація для відкриття у поточній ситуації більш довгих депозитів. Інфляція буде скорочуватися. Якщо при цьому ставка за твоїм депозитом буде стабільно високою, ти повернеш більшу частину втраченого у минулому році.

Види депозитів

Також слід розуміти різницю між строковими та депозитами на вимогу. Строкові депозити це вклади на визначений термін, протягом якого вкладник не має права вимагати в банка повернути гроші. Депозит в гривнях на вимогу може бути відкликаний вкладником будь-якої миті. А банк має право видати гроші вкладнику. От тільки ставки за останніми не дуже високі, а у великих банках зазвичай взагалі нульові.

Куди вкласти гроші щоб заробити?

Депозит – це досить проста банківська послуга, яка є у кожного без винятку українського банку. Наразі, коли усі вклади населення захищені на 100% Фондом гарантування вкладів, а після закінчення війни сума гарантування зросте до 600 тисяч гривень, великої різниці з точки зору назви конкретного банку немає.

Тож обирати варто лише за ставкою та строком розміщення коштів. Звісно, я рекомендую звернути увагу на депозит Unex Максимум. На момент публікації цього матеріалу за цим депозитом можна було отримати 20% річних за тримісячним вкладом. До того ж відкрити цей вклад можна онлайн, не виходячи з дому.

Але якщо ця порада виглядає для тебе заангажованою, ти можеш обрати будь-який інший банк з пристойними відсотками та відкрити вклад в ньому.

Як розрахувати прибуток від депозиту

В завершення, як я і обіцяла раніше, наведу формулу та приклад розрахунку прибутку від депозиту. Більшість банків мають на власних сайтах калькулятори для розрахунку, тож найпростіший спосіб – скористатися вже вбудованим банківським інструментом. Але за потреби розрахувати відсотки можна й самому.

Для цього помнож відсотки річних на суму вкладу та розділи їх на 365 – таким чином ти дізнаєшся суму нарахувань за один день. Потім залишається лише помножити отриманий результат на фактичну кількість днів, протягом яких ти розміщуєш кошти на вкладі. Не забудь наостанок відняти від отриманої суми 19,5% податків, які банк, як податковий агент, має утримати на користь бюджету України.

Наприклад, розмістивши вклад у сумі 10 000 гривень строком 93 дні під 20% річних, ти отримаєш за кожен день розміщення (10000*0,2)/365 = 5 гривень 47 копійок. Множимо це на 93 дні розміщення вкладу та отримуємо прибуток у сумі 509 гривень до оподаткування. Зауваж, що зазначені вище податки нараховуються лише на відсотки та не стосуються самого тіла депозиту.